Imperium Pieniądza: Stara Gwardia i Nowi Gracze – Czy Chiny Zmienią Zasady Gry?

Wprowadzenie: Stuletnia Walka o Imperium Pieniądza

Autor: Małgorzata Pokojska, , godz. 17:42

Fascynujące książki chińskiego ekonomisty Songa Hongbinga demaskują stuletnią walkę o kontrolę nad emisją i przepływem pieniądza na Zachodzie. Ta kontrola, jak dowodzi autor, decyduje o władzy nad wzrostem gospodarczym i recesją.

W obliczu otwierania się Chin na globalne finanse, Hongbing ostrzega przed brakiem strategicznego przygotowania. Czy realizacja jego rekomendacji dla chińskich decydentów zrewolucjonizuje światowy porządek finansowy? Czy zachodnie elity finansowe na to pozwolą?

„Rewolucyjne zmiany w ostatnim dziesięcioleciu w globalnej architekturze finansowej wymagają głębokiego zrozumienia mechanizmów władzy pieniądza.”

Odpowiedź na kluczowe pytanie o przyszłość światowego porządku finansowego jest zaskakująco prosta, lecz ukryta w zawiłościach historii i mechanizmów kontroli pieniądza.

| Kategoria | Osoba/Koncepcja | Znaczenie |

|---|---|---|

| Ekonomista | Song Hongbing | Autor „Wojny o pieniądz”, demaskator mechanizmów finansowych |

| Koncepcja | Imperium Pieniądza | Kontrola nad emisją i przepływem pieniądza jako źródło władzy |

Emisje pod Zastaw Długu: Fundament Współczesnego Systemu

Inflacja, często postrzegana jako ogólne zło, dla wąskiej grupy wpływowej finansjery jest źródłem bogactwa i władzy. Kto kontroluje pieniądz, kontroluje więcej niż tylko finanse. Song Hongbing w swojej książce „Wojna o pieniądz. Prawdziwe źródła kryzysów finansowych”, wynik siedemnastu lat badań, analizuje genezę systemu finansowego.

Uwaga: Kluczowy termin, który należy zrozumieć, to mechanizm emisji pieniądza pod zastaw długu. Prawdziwi kreatorzy wydarzeń, ukryci za politykami i mediami, to potężne klany bankierskie, które od ponad dwustu lat subtelnie kierują światową finansjerą.

- Emisja pieniądza dłużnego

- Model, w którym pieniądz jest tworzony jako dług, generujący odsetki. Przykładem jest system bankowości centralnej.

| Etap | Opis |

|---|---|

| 1. Powstanie Długu | Rząd emituje obligacje (dług). |

| 2. Emisja Pieniądza | Bank Centralny emituje pieniądz pod zastaw obligacji. |

| 3. Generowanie Zysków | Odsetki od długu trafiają do właścicieli Banku Centralnego. |

Model Banku Anglii i Ekspansja Rothschildów

Bank Anglii, założony w 1694 roku, stał się pierwowzorem nowożytnych banków centralnych. Zapewnił królowi kredyt w zamian za prawo emisji banknotów. Banknoty te ewoluowały od weksli na złoto do pełnoprawnej waluty.

Model ten sprytnie przekształcał prywatny dług monarchy w dług publiczny, obciążając społeczeństwo spłatą odsetek. Król i bankierzy zyskiwali, a społeczeństwo ponosiło koszty. Ten mechanizm, z niewielkimi zmianami, trwa do dziś.

- Bank Anglii: modelowy bank centralny.

- Prywatny dług monarchy -> dług publiczny.

- Społeczeństwo spłaca odsetki.

Rozprzestrzenienie modelu Banku Anglii w Europie to zasługa rodziny Rothschildów. Założyli banki w kluczowych miastach i stworzyli międzynarodowy system rozliczeń oparty na kontroli rynku złota.

Do połowy XIX wieku Rothschildowie kontrolowali emisję walut w Wielkiej Brytanii, Francji, Niemczech, Austrii i Włoszech. Ich sukces to efekt zrozumienia rynków, tajemnicy operacji, dostępu do informacji i przewidywania przyszłości.

| Miasto | Założenie Banku | Wpływ |

|---|---|---|

| Frankfurt | XVIII wiek | Początek dynastii |

| Londyn | Początek XIX wieku | Kluczowe centrum finansowe |

| Paryż, Wiedeń, Neapol | XIX wiek | Rozszerzenie wpływów w Europie |

| Źródło: Historia finansowa Europy | ||

Jak Wykuwał się Dolar: Stuletnia Walka o Kontrolę w USA

Ameryka, choć sukcesem w demokracji, okazała się podatna na „wirusa” władzy pieniądza. Międzynarodowa finansjera dążyła do kontroli emisji dolara, co równało się przejęciu kontroli nad państwem.

Przez stulecie, w tym wojnę secesyjną, trwała walka o system finansowy USA, z prywatnym bankiem centralnym w centrum sporu. Wynik znamy – FED, Rezerwa Federalna, jest prywatnym bankiem centralnym.

- Walka o system finansowy USA trwała 100 lat.

- Kluczowa koncepcja: prywatny bank centralny.

- Wynik: FED – prywatny bank centralny.

Hongbing dowodzi, że ta „wojna finansowa” pochłonęła życie siedmiu prezydentów i wielu kongresmenów, co miało wpływ na udział USA w konfliktach zbrojnych. To znamienny, choć często marginalizowany wątek.

| Prezydent | Okoliczności | |

|---|---|---|

| Abraham Lincoln | Emisja „Greenbacks” | Próba uniezależnienia się od bankierów |

| Zamach | Kontekst polityczny i ekonomiczny | |

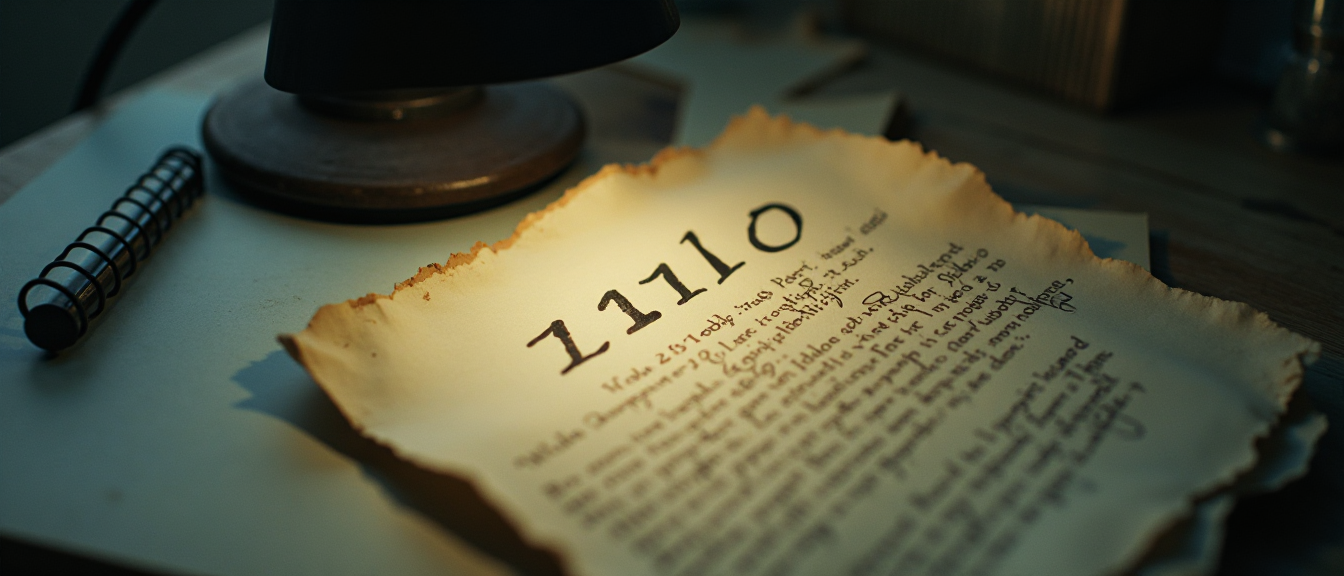

| John F. Kennedy | Dekret nr 11110 | Uderzenie w Rezerwę Federalną |

| Zamach | Wydarzenia listopad 1963 | |

| Uwaga: Lista nie jest wyczerpująca. | ||

Walka o Rezerwę Federalną i Ofiary Wojny o Pieniądz

Autor przedstawia fakty historyczne i polityczne tło zamachów, od Lincolna po Kennedy’ego. Te historie, solidnie udokumentowane, zmuszają do poważnego potraktowania tez o wpływie finansjery na losy państw. Hongbing opiera się na bogatej bibliografii, prasie, wypowiedziach polityków i bankierów.

Ważne: Rok 1963 i dekret wykonawczy nr 11110 Kennedy’ego to punkt zwrotny. Departament Skarbu miał emitować certyfikaty na bazie srebra, stając się pełnoprawnym pieniądzem. To był atak na FED.

- Dekret Wykonawczy 11110

- Dekret J.F. Kennedy’ego z 1963 roku, mający na celu ograniczenie władzy Rezerwy Federalnej. Próba emisji pieniądza przez Departament Skarbu.

„Historia pieniądza to historia walki o władzę, a w tej walce nie brakuje ofiar. System finansowy, który znamy, powstał w ogniu konfliktów i intryg.”

Dekret Kennedy’ego – Próba Oporu i Jego Tragiczne Konsekwencje

Wprowadzono banknoty 2– i 5-dolarowe z napisem „banknot Stanów Zjednoczonych”. Większych nominałów nie zdążono wprowadzić. W listopadzie 1963 roku J.F. Kennedy zginął. Jego rozkaz został zignorowany, a prezydent Johnson uznał go za niebyły.

Model finansowy bankierów opiera się na obligacjach rządowych jako zabezpieczeniu dla emisji waluty. Wzrost długu rządowego napędza emisję pieniądza. Ten mechanizm generuje zyski z odsetek od długu. Gdy bank centralny jest prywatny, zyski trafiają do właścicieli, kosztem podatników.

- Model finansowy: obligacje rządowe -> emisja waluty.

- Wzrost długu -> wzrost emisji pieniądza.

- Zyski z odsetek dla prywatnego banku centralnego.

Parytet złota ograniczał ten proces, gdyż ilość kruszcu jest ograniczona. Bankierzy dążyli do kontroli ceny złota i stworzenia pieniądza oderwanego od surowców.

| Fakt | Opis |

|---|---|

| Data Wydania | 1963 |

| Cel | Ograniczenie władzy FED |

| Banknoty | 2 i 5 dolarowe „banknoty Stanów Zjednoczonych” |

| Los Dekretu | Zignorowany po śmierci Kennedy’ego |

Pieniądz Tworzony z Niczego: Teoretyczne Podstawy i Przełom

Przełom nastąpił po Wielkim Kryzysie 1929–1933. Teoretyczne podstawy dał John Maynard Keynes, który już w 1919 roku popierał porzucenie standardu złota, nazywając go „barbarzyńskim reliktem”.

Model finansowy wykreowany przez bankierów opiera się na emisji obligacji rządowych, które stanowią zabezpieczenie dla emisji waluty przez bank centralny.

Uwaga: Pieniądz tworzony z niczego, oparty na długu, stał się fundamentem współczesnego systemu finansowego. Kluczowe jest zrozumienie konsekwencji tego mechanizmu.

- Standard Złota

- System walutowy, w którym wartość pieniądza jest powiązana z ilością złota. Ograniczenie dla inflacji i manipulacji walutą.

„Złoto to barbarzyński relikt przeszłości, który hamuje rozwój gospodarczy i ogranicza swobodę polityki monetarnej.”

Keynes i Porzucenie Złota: Teoria „Taniego Pieniądza”

John Maynard Keynes, brytyjski ekonomista, odegrał kluczową rolę w porzuceniu standardu złota. Jego teorie otworzyły drogę do systemu pieniądza fiducjarnego, oderwanego od realnych aktywów.

Keynes, początkowo krytyk standardu złota, z czasem stał się jego zagorzałym przeciwnikiem. Jego wpływ na elity finansowe był ogromny, co przyczyniło się do zmiany paradygmatu w globalnej polityce monetarnej.

- Keynes: kluczowa postać w porzuceniu złota.

- Teoria „taniego pieniądza”: drukować, pożyczać, wydawać.

- Wpływ na politykę monetarną i elity finansowe.

Teoria „taniego pieniądza” stała się podstawą New Deal F.D. Roosevelta i mechanizmem do pomnażania bogactwa dla nielicznych. Sam Roosevelt utrzymywał bliskie kontakty z Wall Street.

| Element | Opis | Konsekwencje |

|---|---|---|

| Druk Pieniędzy | Emisja pieniądza bez pokrycia w złocie | Potencjalna inflacja |

| Pożyczanie | Zwiększanie długu publicznego | Rosnące zadłużenie państwa |

| Wydawanie | Stymulacja gospodarki poprzez wydatki publiczne | Ryzyko przegrzania gospodarki |

| Źródło: Teorie ekonomiczne XX wieku | ||

Strzyżenie Owiec: Kryzysy Finansowe jako Narzędzie Władzy

Kryzysy finansowe, według Hongbinga, są dla bankierów źródłem dodatkowych zysków. Wykorzystują one schemat: poluzowanie polityki kredytowej, rozgrzanie rynków, a następnie gwałtowne zacieśnienie poprzez podwyżkę stóp procentowych. Skutek: przejęcie aktywów za ułamek wartości – „strzyżenie owiec”.

Pretekstem do utworzenia Rezerwy Federalnej był kryzys bankowy w 1907 roku, sprowokowany, zdaniem Hongbinga, przez samych bankierów. Wraz z powstaniem prywatnego banku centralnego, ta praktyka zyskała ogromny rozmach. Wielki Kryzys 1929 roku to tragiczne potwierdzenie.

- Strzyżenie Owiec

- Praktyka manipulowania rynkiem finansowym, prowadząca do przejęcia aktywów po zaniżonych cenach. Wykorzystanie cykli koniunkturalnych.

„Kryzysy finansowe to cykliczne procesy, które służą koncentracji kapitału i władzy w rękach nielicznych. Historia finansów to historia manipulacji i wykorzystywania słabości systemu.”

Kryzysy 1907 i 1929: Schemat Manipulacji i Przejęcia Aktywów

Kryzys 1907 roku dał pretekst do utworzenia FED. Kryzys 1929 roku był tragicznym przykładem „strzyżenia owiec” na niespotykaną skalę. Hongbing dowodzi, że krach 1929 roku był zaplanowany już w 1927 roku podczas tajnego spotkania FED i europejskich bankierów.

Na kryzysie, jak zwykle, nie wszyscy stracili. Wybrani, powiązani z udziałowcami FED, zdążyli przed „czarnym czwartkiem” pozbyć się akcji i zamienić je na obligacje rządowe, a następnie skupować przecenione aktywa. Jednym z beneficjentów był Joe Kennedy.

- Kryzys 1907: pretekst do FED.

- Kryzys 1929: planowany krach i „strzyżenie owiec”.

- Beneficjenci kryzysu: powiązani z FED.

| Kryzys | Rok | Przyczyna (wg Hongbinga) | Skutek dla Bankierów |

|---|---|---|---|

| Kryzys Bankowy | 1907 | Sprowokowany przez bankierów | Pretekst do utworzenia FED |

| Wielki Kryzys | 1929 | Zaplanowany przez FED | Skup aktywów po zaniżonych cenach |

| Źródło: Analiza „Wojny o pieniądz” | |||

Wojny jako Źródło Zysków: Mechanizmy Finansowania Konfliktów

Hongbing podkreśla, że wojny i kryzysy są dla bankierów źródłem zysków. Bez Rezerwy Federalnej nie doszłoby do wybuchu I wojny światowej. Niemcy się zbroiły, ale brakowało im środków.

Rząd USA początkowo nie chciał udziału w konflikcie, ale bankierzy wsparli Ententę, wywierając nacisk na władze USA. USA udzieliły Entencie pożyczek i włączyły się do wojny. W razie zwycięstwa Niemiec, obligacje wojenne Ententy stałyby się bezwartościowe. Na wojnie skorzystali bracia Warburg, Baruch, Meyer i Stettinius.

- Finansowanie Wojen

- Wojny generują dług i zapotrzebowanie na kapitał, co sprzyja bankierom. Mechanizm zysków z odsetek i kontroli nad finansami.

„Wojna to największy generator długu i okazji do spekulacji. System finansowy, oparty na długu, sprzyja konfliktom i destabilizacji.”

Traktat Wersalski i Hiperinflacja: Zasiewanie Ziarna Kolejnej Wojny

Traktat wersalski, określany przez Hongbinga jako „umowa o zawieszeniu wojny”, nałożył na Niemcy gigantyczne reparacje wojenne. Bankierzy towarzyszyli dyplomatom w Paryżu, wpływając na kształt traktatu i zasiewając ziarno II wojny światowej.

Reparacje uderzyły w niemieckie klany bankierskie, które uruchomiły hiperinflację, „strzyżąc” klasę średnią. Bankierzy z Londynu i Wall Street udzielili Niemcom pomocy w spłacie reparacji, inkasując zyski. Do 1931 roku Niemcy otrzymały 138 miliardów marek kredytu, spłacając 86 miliardów reparacji. Resztę przeznaczono na przygotowania do wojny.

- Traktat wersalski: „umowa o zawieszeniu wojny”.

- Reparacje wojenne -> hiperinflacja w Niemczech.

- Pomoc finansowa z Londynu i Wall Street -> zyski bankierów.

| Element | Opis |

|---|---|

| Reparacje | Gigantyczne obciążenie dla Niemiec |

| Hiperinflacja | Skutek reparacji, „strzyżenie” klasy średniej |

| Pożyczki | Udział bankierów z Londynu i Wall Street |

Plan Krachu 1929: „Żniwa” po Wojennej Mobilizacji

Po wojennej mobilizacji, gospodarka USA rozkwitła. Bankierzy z Wall Street szykowali kolejne „żniwa”. W latach 1925–1928 FED poluzował politykę kredytową, zachęcając do kredytów i spekulacji.

W marcu 1929 roku Paul Warburg ostrzegł przed kryzysem. W sierpniu FED i nowojorski bank FED podniosły stopy procentowe. Inwestorzy wpadli w pułapkę braku płynności i rzucili się do wyprzedaży akcji. Majątek o wartości 160 miliardów dolarów rozpłynął się w mgnieniu oka.

- Krach 1929

- Zaplanowany kryzys giełdowy, umożliwiający skup aktywów po zaniżonych cenach. Wykorzystanie spekulacji i manipulacji stopami procentowymi.

„Krach giełdowy 1929 roku był kulminacją manipulacji rynkowych i świadomego działania elit finansowych. Historia finansów to historia cyklicznych kryzysów, które służą koncentracji bogactwa.”

Drukować, Pożyczać, Wydawać: Roosevelt i Nowa Era Pieniądza Fiducjarnego

Po udanych „zbiorach”, bankierzy przeszli do kolejnej operacji – teorii „taniego pieniądza” Keynesa, co wiązało się z odejściem od systemu waluty złotej. Społeczeństwo było przywiązane do złota, ale wojna i Wielki Kryzys zmusiły je do ustępstw.

Keynes, świadomy ryzyka inflacji, przeszedł na pozycje „pogardy wobec etyki społecznej” pod wpływem elit finansowych. Teoria „taniego pieniądza” – drukować, pożyczać, wydawać – stała się podstawą New Deal F.D. Roosevelta i mechanizmem do pomnażania bogactwa.

- New Deal

- Program reform gospodarczych F.D. Roosevelta, oparty na teorii „taniego pieniądza” Keynesa. Skutek: odejście od standardu złota i wzrost długu publicznego.

| Element | Opis | Teoretyczne Podstawy |

|---|---|---|

| Polityka Monetarna | „Tani pieniądz”, odejście od złota | Teoria Keynesa |

| Roboty Publiczne | Inwestycje państwowe w infrastrukturę | Stymulacja gospodarki |

| Reformy Społeczne | Programy pomocy społecznej | Łagodzenie skutków kryzysu |

Keynes, Roosevelt i New Deal: Eliminacja Złota z Obiegu

Roosevelt, w bliskich kontaktach z Wall Street, rozpoczął misję w 1933 roku od eliminacji złota z obiegu. Wstrzymał wymienialność dolara na złoto, a Amerykanom nakazał wymianę złota na papierowe dolary. Rozporządzenie zniesiono dopiero w 1974 roku.

Dewaluacja dolara i roboty publiczne przyniosły umiarkowane efekty. W 1938 roku wybuchł kolejny kryzys. Bankierzy parli do następnej wojny, a Roosevelt im sprzyjał. Do powrotu do parytetu złota wciąż nawołują przedstawiciele szkoły austriackiej, m.in. Murray Rothbard.

- Roosevelt: eliminacja złota z obiegu w 1933.

- Dewaluacja dolara i roboty publiczne: umiarkowane efekty.

- Kolejny kryzys w 1938, parcie do wojny.

„Eliminacja złota z systemu monetarnego otworzyła drogę do niekontrolowanej kreacji pieniądza i inflacji. To był fundament nowego porządku finansowego, w którym władza pieniądza stała się nieograniczona.”

Bretton Woods: Ustanowienie Standardu Dolarowego i Nowy Porządek Świata

W 1944 roku w Bretton Woods ustanowiono standard wymiany walut na dolara, zastępując standard złota. Dolar, teoretycznie wymienialny na złoto, tracił oparcie w kruszcu, gdyż jego podaż rosła szybciej niż rezerwy złota. W 1971 roku Nixon zerwał z Bretton Woods.

Konferencja w Bretton Woods stała się fundamentem dla stworzenia jednolitego, światowego systemu finansowego. Powstały MFW i Bank Światowy, mające umocnić dominację dolara. Obie instytucje znalazły się pod kontrolą USA.

- Bretton Woods

- System monetarny ustalony w 1944 roku, oparty na dolarze amerykańskim jako walucie rezerwowej. Przejście od standardu złota do standardu dolarowego.

| Ustalenie | Opis | Rok |

|---|---|---|

| Standard Dolarowy | Dolar jako waluta rezerwowa | 1944 |

| MFW | Międzynarodowy Fundusz Walutowy | 1944 |

| Bank Światowy | Międzynarodowy Bank Odbudowy i Rozwoju | 1944 |

| Zerwanie z Bretton Woods | Nixon odchodzi od wymienialności dolara na złoto | 1971 |

Nowy Porządek Świata i Globalizacja: Nieformalne Struktury Władzy

Hongbing poświęca uwagę nieformalnym grupom elit, takim jak RIIA, CRF, Klub Bilderberg i Komisja Trójstronna. Historia tych struktur i ich wpływ na światową politykę brzmią jak teoria spiskowa, ale mogłyby być kanwą sensacyjnej powieści.

Te nieformalne struktury stanowią sieć wpływów, przenikającą rządy, korporacje i media. Ich celem jest kształtowanie globalnego porządku zgodnie z interesami elit finansowych i politycznych.

- Klub Bilderberg

- Nieformalne spotkania elit politycznych, biznesowych i finansowych. Dyskusje o globalnych problemach i strategiach.

„Władza w dzisiejszym świecie nie jest jawna i transparentna. Działa poprzez nieformalne sieci wpływów, które kształtują agendę polityczną i ekonomiczną, często w cieniu opinii publicznej.”

MFW i Bank Światowy w Nowej Roli: Globalizacja i „Pomoc” z Warunkami

Gdy w 1971 roku Nixon odszedł od złota, misja Banku Światowego i MFW uległa zmianie. Zaczęły wspierać kraje rozwijające się w globalizacji. Joseph Stiglitz krytykuje „pomoc” MFW, która wiąże się z wyprzedażą aktywów.

Działalność MFW i Banku Światowego ma znamiona spisku. Przykład: „terapia szokowa” dla Polski, przygotowana m.in. przez Sachsa, Sorosa i Volckera. Soros pisał o „wymianie długu makroekonomicznego na udziały”.

- MFW i Bank Światowy: nowa rola po 1971.

- „Pomoc” z warunkami: wyprzedaż aktywów.

- „Terapia szokowa” dla Polski: przykład kontrowersji.

| Element „Pomocy” | Opis | Krytyka |

|---|---|---|

| Warunkowość | Uzależnienie pomocy od reform | Przymus wyprzedaży aktywów |

| Prywatyzacja | Wyprzedaż kluczowych sektorów | Kontrola zagranicznego kapitału |

| Terapia Szokowa | Gwałtowne reformy gospodarcze | Recesja i koszty społeczne |

Terapia Szokowa w Polsce: Pułapka „Pomocy” i Prywatyzacja

Polska otrzymała wsparcie finansowe od USA i bankierów, co przyczyniło się do pozornego sukcesu terapii szokowej. Ale to była pułapka. Twarda polityka monetarna i restrukturyzacja prowadzą do recesji, dając okazję do „pomocy” w postaci zamiany długów na udziały i wyprzedaży majątku po zaniżonych cenach.

Prywatyzację Hongbing nazywa „powszechnym korumpowaniem”. Bank Światowy udziela kredytów przewyższających potrzeby, aby uniemożliwić spłatę bez wyprzedaży aktywów.

- Terapia szokowa w Polsce: pozorne wsparcie, pułapka długu.

- Prywatyzacja jako „powszechne korumpowanie”.

- Kredyty Banku Światowego: przewyższające potrzeby, wymuszające wyprzedaż aktywów.

„Prywatyzacja to proces transformacji własnościowej, który w wielu przypadkach stał się narzędziem do transferu majątku narodowego w ręce zagranicznego kapitału. Terapia szokowa była katalizatorem tego procesu.”

Kontrolowany Rozpad Gospodarki: Scenariusz dla Japonii i Chin

Po fiasku obrony uczciwego pieniądza, finansjera mogła realizować swoje cele. Konkurencja dla dolara i USA była niszczona. W latach 80. Japonia mogła pokrzyżować plany, obecnie taką rolę mają Chiny. Hongbing opisuje mechanizmy krachu na tokijskiej giełdzie i recesji w Japonii.

Szarą eminencją elit bankierskich jest George Soros. Z jednej strony filantrop, z drugiej spekulant. Jego działania prowadziły do „konstruktywnego rozpadu gospodarki”. W latach 80. ofiarami padły kraje Ameryki Łacińskiej i Afryki, w 1989 roku Japonia, w lata 90. Europa Wschodnia i ZSRR.

- George Soros

- Spekulant i filantrop, powiązany z elitami bankierskimi. Strategia „konstruktywnego rozpadu gospodarki”.

| Region/Kraj | Okres | Mechanizm Destabilizacji |

|---|---|---|

| Ameryka Łacińska i Afryka | Lata 80. | Spekulacje finansowe |

| Japonia | 1989 | Kryzys giełdowy |

| Europa Wschodnia i ZSRR | Lata 90. | Transformacja gospodarcza |

Soros jako Szara Eminencja: Destabilizacja Systemów Walutowych

George Soros miał „wkład” w strefę euro. Przeprowadził atak spekulacyjny na funta szterlinga w 1992 roku, zmuszając Wielką Brytanię do wycofania się z ERM. Podobny atak przeprowadził na lira włoskiego. Planował ataki na franka i markę, ale bez sukcesu.

Projekt UE i euro budził niepokój elit bankierskich, podobnie jak azjatyckie „tygrysy”. Działania z udziałem MFW osłabiły Azję Południowo-Wschodnią, ale nie złamały jej. Korea Południowa podjęła interwencje, a Tajlandia wykupiła się z rąk MFW.

- Soros: atak na funta szterlinga w 1992.

- Atak na lira włoskiego i próby na franka i markę.

- Projekt UE i euro jako zagrożenie dla elit bankierskich.

„Spekulacje walutowe to narzędzie destabilizacji systemów monetarnych i osłabiania suwerenności państw. George Soros jest mistrzem w wykorzystywaniu tego narzędzia.”

Atak na Funta i Projekt Euro: Walka o Hegemonię Walutową

Po zerwaniu z systemem złota nastąpiła zmienność kursów walut. Europa, dążąc do osłabienia dolara, stworzyła wspólną walutę. W 1979 roku powstał EMS i ERM. W 1990 roku Wielka Brytania weszła do ERM, ale plany pokrzyżował Soros.

Projekt Unii Europejskiej i wspólnej waluty europejskiej budził niepokój elit bankierskich, które dążyły do utrzymania dominacji dolara. Atak na funta był elementem tej walki o hegemonię walutową.

- ERM

- Europejski Mechanizm Kursowy, system stabilizacji kursów walutowych w Europie. Próba stworzenia strefy stabilności monetarnej.

| Skutek | Opis |

|---|---|

| Wycofanie Funta z ERM | Osłabienie projektu europejskiego |

| Kryzys Walutowy | Straty finansowe dla Wielkiej Brytanii |

| Wzmocnienie Dolara | Utrzymanie hegemonii walutowej USA |

Jak Powstaje Inflacja: Mechanizmy Destabilizacji Współczesnych Gospodarek

Głównymi czynnikami destabilizującymi gospodarki są: monetyzacja długu, system rezerw cząstkowych i zerwanie powiązania pieniądza ze złotem. Punkt wyjścia to dług w systemie bankowym. Pieniądz dłużny generuje odsetki, które należą do systemu bankowego, co wymusza ciągłe tworzenie nowego pieniądza dłużnego i wzrost długu.

System rezerw cząstkowych opiera się na założeniu, że kredyt nie musi mieć pełnego pokrycia w rezerwach. System ten triumfował po utworzeniu FED, wypierając system rezerwy pełnej. Zerwanie powiązań dolara ze złotem w 1971 przypieczętowało zwycięstwo systemu rezerw cząstkowych.

- Inflacja

- Wzrost ogólnego poziomu cen w gospodarce, spowodowany m.in. nadmierną emisją pieniądza. Konsekwencja systemu pieniądza fiducjarnego.

„Inflacja to ukryty podatek, który okrada oszczędności społeczeństwa i faworyzuje tych, którzy kontrolują emisję pieniądza. System rezerw cząstkowych i monetyzacja długu to główne mechanizmy generujące inflację.”

Monetyzacja Długu i Rezerwy Cząstkowe: Fundamenty Inflacji

Monetyzacja długu i system rezerw cząstkowych są ze sobą powiązane. Monetyzacja długu polega na zamianie długu państwowego na pieniądz, co zwiększa podaż pieniądza i może prowadzić do inflacji. System rezerw cząstkowych potęguje ten proces, umożliwiając bankom kreację pieniądza na bazie rezerw.

Po zerwaniu z parytetem złota, te mechanizmy działają bez ograniczeń. System finansowy oparty na długu i rezerwach cząstkowych jest z natury niestabilny i podatny na kryzysy.

- Monetyzacja długu: zamiana długu na pieniądz -> wzrost podaży pieniądza.

- System rezerw cząstkowych: kreacja pieniądza na bazie rezerw -> potęgowanie inflacji.

- Zerwanie z parytetem złota: brak ograniczeń dla inflacji.

| Mechanizm | Opis | Skutek Inflacyjny |

|---|---|---|

| Monetyzacja Długu | Zamiana długu państwowego na pieniądz | Bezpośredni wzrost podaży pieniądza |

| System Rezerw Cząstkowych | Banki kreują pieniądz z rezerw | Wielokrotny wzrost podaży pieniądza |

Rynek Instrumentów Pochodnych: Iluzja Prosperity i Bomba Zegarowa

„Walka o pieniądz” to dwutomowe dzieło. Tom I analizuje mechanizmy, Tom II ma charakter historyczny. Hongbing zauważa, że mimo emisji pieniądza, USA nie mają inflacji. Sekret tkwi w rynku instrumentów pochodnych, który absorbuje nowy pieniądz.

W latach 80. rynek ten był bliski zeru, w 2006 roku osiągnął 37 bilionów dolarów. Dominują swapy stopy procentowej, liderem jest JP Morgan Chase. Kreacja instrumentów pochodnych tworzy iluzję prosperity. Zwroty z tych instrumentów nie pochodzą z realnych zysków, lecz z wpłat nowych inwestorów.

- Rynek instrumentów pochodnych: absorbuje nowy pieniądz.

- Wzrost rynku: od zera w latach 80. do 37 bilionów dolarów w 2006.

- Iluzja prosperity: zwroty z wpłat nowych inwestorów.

„Rynek instrumentów pochodnych to piramida finansowa na globalną skalę. Kreuje iluzję bogactwa, ale w rzeczywistości jest bombą zegarową, która w końcu wybuchnie, powodując kolejny kryzys finansowy.”

Kryzys 2007 i Kredyty Subprime: Implozja Zadłużenia i Korekta Rynkowa

Hongbing pisał książkę w 2007 roku, przewidując kryzys finansowy i diagnozując jego przyczyny. Dług kreuje pieniądz, pieniądz pobudza chciwość, chciwość pompuje dług, co prowadzi do implozji zadłużenia i deflacji płynności i recesji.

W sierpniu 2007 roku pojawiła się deflacja płynności, banki centralne interweniowały. Źródłem problemów były kredyty subprime. Banki sekurytyzowały kredyty subprime i wprowadzały do obrotu jako MBS, CDO i CDS. Kredyty subprime okazały się „toksyczne”, a inwestorzy rzucili się do wyprzedaży, co przerodziło się w panikę.

- Kryzys 2007: przewidziany przez Hongbinga w 2007 roku.

- Przyczyny: kredyty subprime i sekurytyzacja długu.

- Implozja zadłużenia i deflacja płynności -> globalna panika.

| Instrument | Pełna Nazwa | Charakterystyka |

|---|---|---|

| MBS | Mortgage-Backed Securities | Papiery wartościowe zabezpieczone hipotekami |

| CDO | Collateralized Debt Obligation | Zobowiązania dłużne zabezpieczone aktywami |

| CDS | Credit Default Swap | Swapy ryzyka kredytowego |

Złoty Juan? Nowa Waluta Rezerwowa i Wyzwanie dla Zachodu

Książka Hongbinga jest dla chińskiego czytelnika, aby uświadomić mu „wojnę o pieniądz” na Zachodzie. Chiny otwierają finanse na świat, ale nie są strategicznie przygotowane. Juan nie jest typowym pieniądzem dłużnym, ale nie ma też oparcia w kruszcu. Hongbing ostrzega Chiny przed bankami zagranicznymi, które mogą doprowadzić do monetyzacji długu i kryzysu.

Chiny, z rezerwami dolarowymi i obligacjami USA, wspierają deprecjację dolara. Powinny umocnić juana jako walutę rezerwową, budując nowy porządek walutowy. Kluczem jest waluta oparta na złocie. „Złoty juan” zyskałby status waluty światowych rezerw.

- Złoty Juan

- Koncepcja waluty chińskiej opartej na rezerwach złota. Propozycja nowej waluty rezerwowej, alternatywa dla dolara.

„Przyszłość systemu monetarnego leży w powrocie do walut opartych na realnych aktywach, takich jak złoto. Złoty juan może stać się alternatywą dla systemu dolarowego i wyznaczyć nowy kierunek w globalnej polityce monetarnej.”

Chiny i Strategiczna Niedojrzałość: Ostrzeżenia przed Monetyzacją Długu

Hongbing argumentuje, że Chiny, inwestując w obligacje USA, wspierają deprecjację dolara. Zamiast tego, Chiny powinny dążyć do umocnienia juana jako waluty rezerwowej. Kluczem jest waluta oparta na złocie.

„Złoty juan” naturalnie zyskałby status waluty światowych rezerw. Hongbing przedstawia plan transformacji, zalecając zwiększanie rezerw złota i srebra, a następnie etapowe wprowadzanie „złotego juana” do obiegu.

- Inwestycje Chin w obligacje USA: wspieranie deprecjacji dolara.

- Propozycja: umocnienie juana jako waluty rezerwowej.

- „Złoty juan”: waluta oparta na złocie jako klucz do nowego porządku.

| Etap | Opis |

|---|---|

| Etap 1 | Zwiększanie rezerw złota i srebra |

| Etap 2 | Stopniowe wprowadzanie „złotego juana” do obiegu |

| Cel | Juan jako nowa waluta rezerwowa |

Rekomendacje Songa Hongbinga: Rewolucja w Światowym Porządku Finansowym?

Gdyby rekomendacje Hongbinga wdrożono, czekałaby nas rewolucja w światowym porządku finansowym. Czy elity finansowe Zachodu na to pozwolą? Pytanie retoryczne. Ale Azja stała się potęgą, z którą Zachód musi się liczyć.

Song Hongbing, analizując Zachód z zewnątrz, szuka odpowiedzi, kiedy rozwój cywilizacji zachodniej doprowadził do kryzysu i zadłużenia. Jego narracja obejmuje trzy wieki historii Europy i Ameryki, od Banku Anglii, przez Rothschildów, FED, wojny, rezygnację z złota, po kryzysy naftowe i finansowe.

- Rekomendacje Hongbinga: rewolucja w porządku finansowym.

- Wyzwanie dla elit Zachodu: wzrost potęgi Azji.

- Analiza trzech wieków historii Zachodu: od Banku Anglii do kryzysu 2007.

„Przyszłość światowego porządku finansowego zależy od decyzji, jakie podejmie Azja, a w szczególności Chiny. Czy Chiny zdecydują się na rewolucję i wprowadzą złoty juan, czy też poddadzą się dominacji systemu dolarowego?”

Rewolucja w Porządku Finansowym? Czy Zachodnie Elity Pozwolą na Złotego Juana?

Przedstawiając upadek Zachodu, polegający na oddawaniu się państw w zależność od banków, autor ostrzega Chiny i Azję przed powielaniem błędów, które mogą skutkować utratą suwerenności i dobrobytu. Ta książka, choć dla Azji, jest pouczająca i dla nas. Mimo błędów, zawsze jest nadzieja na uniknięcie kolejnych.

Czy Zachód pozwoli na rewolucję finansową i powstanie „złotego juana”? To pytanie pozostaje otwarte. Jednak nie można ignorować faktu, że centrum gospodarcze świata przesuwa się na wschód, a Azja rośnie w siłę.

- Przyszłość Systemu Finansowego

- Niepewność co do kierunku ewolucji globalnego systemu monetarnego. Wyzwanie dla dominacji dolara i Zachodu.

| Perspektywa | Opis |

|---|---|

| Złoty Juan | Potencjalna nowa waluta rezerwowa |

| Dominacja Dolara | Utrzymanie status quo |

| Wielobiegunowy System | Współistnienie wielu walut rezerwowych |

Podsumowanie i Refleksje: Imperium Pieniądza w Nowej Erze

Analiza Songa Hongbinga rzuca nowe światło na historię i mechanizmy współczesnego systemu finansowego. Demaskuje stuletnią walkę o kontrolę nad pieniądzem, ukazując, jak wąska grupa elit finansowych kształtuje globalny porządek.

W obliczu wzrostu potęgi Chin i potencjalnej rewolucji walutowej, zrozumienie tych mechanizmów staje się kluczowe. Przyszłość systemu finansowego zależy od odpowiedzi na pytanie, czy Chiny zdecydują się rzucić wyzwanie dominacji dolara i wprowadzić „złotego juana”.

Konkluzja: Imperium pieniądza, choć ukryte w zawiłościach historii i finansów, jest realne i wpływa na losy świata. Zrozumienie jego mechanizmów jest pierwszym krokiem do zmiany i budowy bardziej sprawiedliwego porządku finansowego. Świat stoi u progu potencjalnej transformacji, a decyzje podjęte w najbliższych latach zadecydują o kształcie globalnej architektury finansowej na dekady.

„Przyszłość należy do tych, którzy rozumieją przeszłość i potrafią wyciągnąć z niej wnioski. Wojna o pieniądz trwa, a stawką jest kontrola nad globalnym systemem finansowym i przyszły porządek świata.”

Dodaj komentarz